Les normes ESRS (European Sustainability Reporting Standards) sont des règles établies par la Commission Européenne pour encadrer le reporting de durabilité des entreprises. Elles s’inscrivent dans la lignée des efforts européens pour encourager une transparence accrue en matière de durabilité, à travers des cadres tels que la Corporate Sustainability Reporting Directive (CSRD).

Que sont les normes ESRS ?

Les normes ESRS sont un ensemble de standards européens créés pour harmoniser le reporting extra-financier des entreprises. Leur objectif est d’encadrer la publication des informations relatives aux impacts sociaux, environnementaux et de gouvernance (ESG) dans le cadre de la CSRD.

La directive CSRD et l’origine des normes ESRS

La CSRD, directive européenne adoptée par la Commission Européenne, est l’évolution de la Non-Financial Reporting Directive (NFRD). Elle oblige désormais les entreprises à publier des rapports beaucoup plus détaillés sur leurs actions en matière de développement durable. Les ESRS sont les normes sur lesquelles reposent ces rapports.

Objectif des normes ESRS

L’objectif des normes européennes est d’aider les entreprises à standardiser leur reporting de durabilité, à garantir que les données publiées soient comparables et qu’elles reflètent fidèlement les risques et opportunités liés à la durabilité. Cela permet aux parties prenantes, qu’il s’agisse des investisseurs, des régulateurs ou du grand public, d’obtenir une information claire et exhaustive.

Les exigences des normes ESRS

Normes générales et thématiques

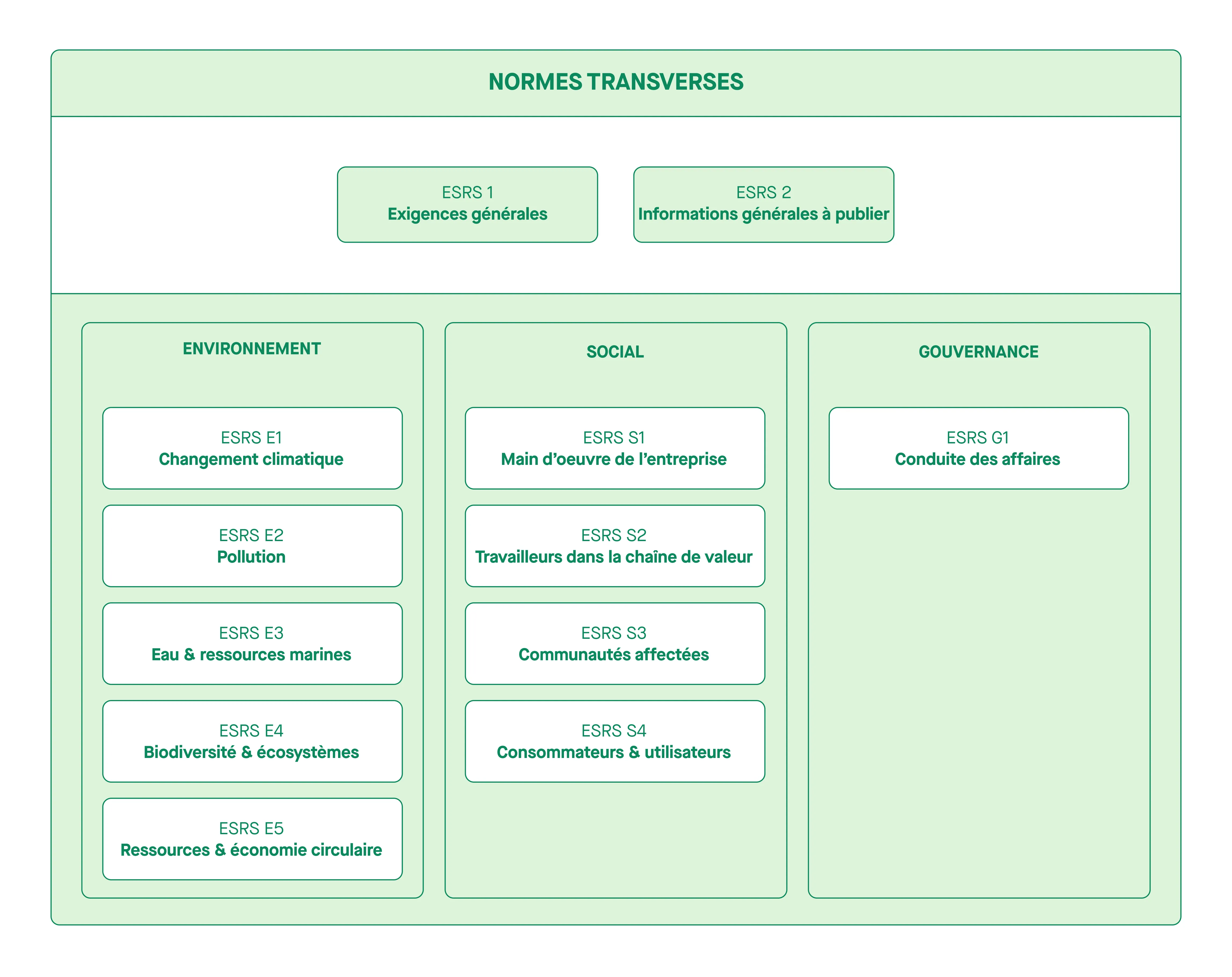

Les ESRS se composent de normes générales et de normes thématiques. Les normes générales, comme ESRS 1 et ESRS 2, définissent des principes applicables à toutes les entreprises, tandis que les normes thématiques abordent des sujets spécifiques comme le changement climatique (ESRS E1), la gouvernance (ESRS G1), ou encore les droits sociaux.

ESRS 1 : Exigences générales

L’ESRS 1 fixe les bases du reporting de durabilité, définissant des principes comme la pertinence et l’exhaustivité, et encadrant l’utilisation de l’analyse de double matérialité.

ESRS 2 : Informations générales

L’ESRS 2 traite des informations stratégiques et organisationnelles que les entreprises doivent inclure dans leurs rapports de durabilité, notamment sur les risques et opportunités ESG.

ESRS E1 : Changement Climatique

L’ESRS E1 se concentre sur les émissions de CO2 et les gaz à effet de serre (GES), encourageant les entreprises à réduire leur empreinte carbone et à adopter des stratégies bas-carbone pour soutenir les objectifs climatiques de l’Accord de Paris.

ESRS E2 : Pollution

L’ESRS E2 traite des émissions polluantes dans l’air, l’eau et le sol. Les entreprises doivent rendre compte de leurs efforts pour réduire l’utilisation de substances dangereuses et prévenir les déversements accidentels.

ESRS E3 : Eau et ressources marines

L’ESRS E3 exige que les entreprises rapportent leur gestion de l’eau et leur impact sur les ressources marines, en favorisant la réduction de la consommation d’eau et des effluents.

ESRS E4 : Biodiversité et écosystèmes

L’ESRS E4 impose de mesurer et réduire l’impact des entreprises sur la biodiversité, notamment la déforestation et la dégradation des habitats naturels.

ESRS E5 : Utilisation des ressources et économie circulaire

L’ESRS E5 encourage l’efficacité des ressources et la transition vers des pratiques d’économie circulaire pour limiter le gaspillage et favoriser le recyclage.

ESRS S1 : Main d’oeuvre de l’entreprise

L’ESRS S1 porte sur les droits des travailleurs, y compris la santé, la sécurité, la diversité, et des conditions de travail équitables au sein des entreprises.

ESRS S2 : Main d’oeuvre dans la chaîne de valeur

L’ESRS S2 oblige les entreprises à garantir des conditions de travail décentes dans toute la chaîne d’approvisionnement, en particulier pour éviter les violations des droits humains.

ESRS S3 : Communautés affectées

L’ESRS S3 examine les impacts des entreprises sur les communautés locales, y compris les risques environnementaux et les droits humains.

ESRS S4 : Consommateurs et utilisateurs finaux

L’ESRS S4 traite de la sécurité des produits et de la protection des consommateurs, en s’assurant que les produits sont sûrs et respectueux de la santé publique.

ESRS G1 : Gouvernance, risques et contrôle interne

L’ESRS G1 demande aux entreprises de rapporter sur leur gouvernance et leur gestion des risques ESG, notamment les mécanismes de contrôle interne pour atténuer ces risques.

Analyse de double matérialité

L’une des pierres angulaires de l’application des normes ESRS est l’analyse de double matérialité. Celle-ci implique que les entreprises doivent évaluer non seulement l’impact des facteurs externes (comme les politiques environnementales) sur leur performance, mais aussi l’impact de leurs activités sur l’environnement et la société.

L’application des normes ESRS dans la pratique

Champ d’application

Les normes ESRS s’appliquent principalement aux grandes entreprises et aux sociétés cotées, mais à terme, la CSRD élargit cette obligation à de nombreuses autres organisations, y compris les entreprises de taille moyenne. La mise en œuvre progressive de ces normes devrait être pleinement effective d’ici 2026.

Ressources nécessaires

Pour respecter les obligations imposées par les normes ESRS, les entreprises doivent allouer des ressources humaines et financières importantes. Cela peut inclure l’adoption d’outils technologiques pour gérer la collecte des données, ou encore l’engagement de consultants pour accompagner la mise en œuvre des nouvelles exigences.

Intégrer les ESRS dans le reporting

Une intégration efficace des normes ESRS passe par la mise en place de systèmes robustes de collecte de données au sein de l’organisation et tout au long de la chaîne de valeur. Cela permet une visibilité complète sur les émissions de carbone, les pratiques sociales et de gouvernance, et d’autres indicateurs de durabilité.

Le rôle de la gouvernance

Il est essentiel de nommer un responsable CSRD au sein de l’organisation, doté d’une autorité suffisante pour garantir la conformité avec les normes. De plus, des processus de communication transparents doivent être mis en place pour que l’ensemble des parties prenantes soient informées et impliquées dans les objectifs de durabilité.

L’importance de la transparence pour la chaîne de valeur

Identification des risques et opportunités

Les entreprises doivent non seulement se concentrer sur leur propre empreinte de durabilité, mais également sur celle de leurs partenaires et fournisseurs. En augmentant la transparence le long de la chaîne de valeur, les entreprises peuvent mieux identifier les risques liés à la durabilité et saisir des opportunités de réduction des coûts.

Collaboration avec les parties prenantes

Les parties prenantes, comme les investisseurs, les clients et les régulateurs, s’attendent à plus de transparence dans la gestion des impacts ESG. Les ESRS fournissent un cadre pour cette communication, permettant aux entreprises de répondre aux attentes croissantes concernant la durabilité.

Différences entre les ESRS et les autres standards internationaux

Bien que les normes ESRS soient propres à l’Union européenne, elles partagent plusieurs similitudes avec d’autres cadres internationaux tels que ceux du Global Reporting Initiative (GRI) ou du Sustainability Accounting Standards Board (SASB). Cependant, les ESRS se distinguent par leur accent mis sur la double matérialité et leur application obligatoire au sein de l’UE.

Les bénéfices de la conformité aux normes ESRS

Avantages financiers

La mise en conformité avec les normes ESRS peut offrir des opportunités financières substantielles. Les entreprises qui adoptent ces standards dès maintenant sont mieux positionnées pour répondre aux exigences futures et éviter les pénalités financières liées au non-respect de la CSRD.

Renforcement de la compétitivité

Les entreprises alignées sur des critères ESG élevés sont souvent perçues comme plus résilientes et plus innovantes. En anticipant les changements réglementaires et en optimisant leurs pratiques de durabilité, elles peuvent se positionner favorablement sur le marché et attirer des investissements.

Meilleure maîtrise des risques

La directive CSRD encourage une meilleure gestion des risques à long terme en exigeant des entreprises qu’elles prennent en compte les impacts climatiques, sociaux et de gouvernance. Cela permet une meilleure préparation face aux fluctuations du marché, aux changements législatifs, et aux attentes croissantes des consommateurs.

Mise en Œuvre des normes ESRS

Établir une stratégie de conformité

Il est essentiel de commencer par réaliser un audit interne des pratiques actuelles en matière de durabilité. En identifiant les lacunes dans le reporting et les processus de gouvernance, les entreprises peuvent établir une feuille de route claire pour respecter les exigences des normes ESRS.

Adopter des outils technologiques

De nombreuses entreprises optent pour des outils de reporting automatisés afin de collecter et d’analyser efficacement les données ESG. Ces technologies permettent une gestion centralisée des informations et facilitent la production de rapports conformes aux normes européennes.

Former les équipes

La mise en conformité avec les normes ESRS nécessite une collaboration interfonctionnelle. Il est crucial de former les employés aux nouvelles exigences de reporting et d’aligner les objectifs de l’entreprise avec ceux des régulateurs.

L’avenir des normes ESRS et de la CSRD

L’évolution des normes thématiques

À mesure que les préoccupations autour de la durabilité évoluent, les normes ESRS continueront à être mises à jour pour refléter les nouvelles priorités, telles que la biodiversité ou l’impact des entreprises sur les communautés locales.

Vers une harmonisation internationale

Bien que les normes ESRS soient actuellement propres à l’UE, il est possible que des efforts soient faits pour harmoniser ces standards avec d’autres normes internationales, facilitant ainsi le reporting des entreprises multinationales.

Comment se préparer au reporting en utilisant les ESRS ?

Se préparer au reporting de durabilité en conformité avec les normes ESRS nécessite une approche structurée et bien planifiée. Cette préparation ne consiste pas seulement à rassembler des données, mais également à aligner l’ensemble des processus internes de l’entreprise avec les exigences réglementaires. Voici les étapes clés pour s’assurer que votre entreprise soit prête à répondre aux exigences des normes ESRS et à optimiser votre reporting extra-financier.

1. Comprendre les exigences de la CSRD

Avant de commencer, il est essentiel d’avoir une compréhension claire des obligations de la CSRD (Corporate Sustainability Reporting Directive) et de ses implications pour votre entreprise. La directive CSRD impose des exigences en matière de reporting de durabilité à un plus grand nombre d’entreprises que la Non-Financial Reporting Directive (NFRD). Les grandes entreprises et, à terme, les PME, doivent désormais publier des informations plus détaillées sur leurs performances ESG (Environnement, Social, Gouvernance).

Évaluer le champ d’application

Commencez par évaluer si votre entreprise est concernée par les obligations de la CSRD. Si vous dépassez deux des trois critères suivants (250 employés, 40 millions d’euros de chiffre d’affaires, 20 millions d’euros de bilan), vous serez soumis aux normes ESRS. De plus, les entreprises cotées et certaines PME sont aussi concernées à partir de 2026.

2. Réaliser une analyse de double matérialité

L’une des exigences fondamentales des normes ESRS est la réalisation d’une analyse de double matérialité. Cela implique d’évaluer à la fois les impacts extérieurs sur votre entreprise (matérialité financière) et les impacts de votre entreprise sur l’environnement et la société (matérialité d’impact).

Analyse des risques financiers

La matérialité financière consiste à identifier les risques que des facteurs environnementaux, sociaux ou de gouvernance peuvent représenter pour les activités de l’entreprise. Par exemple, comment le changement climatique ou de nouvelles réglementations comme la taxe carbone peuvent affecter vos opérations ou vos résultats financiers.

Analyse des impacts environnementaux et sociaux

L’analyse d’impact porte sur l’évaluation de l’empreinte que votre entreprise laisse sur l’environnement et la société. Cela comprend les émissions de gaz à effet de serre (GES), la gestion des déchets, la consommation d’énergie, ainsi que les pratiques sociales telles que les conditions de travail ou le respect des droits humains au sein de la chaîne de valeur.

3. Mettre en place des outils et processus de collecte de données

Le reporting ESG nécessite une collecte systématique de données fiables et vérifiables. Il est crucial de mettre en place des outils et des processus pour assurer la collecte, la vérification et la consolidation des données ESG.

Utiliser des outils technologiques

Il est conseillé d’investir dans des logiciels ou des plateformes de reporting extra-financier dédiées pour automatiser la collecte et l’analyse des données. Ces outils facilitent la traçabilité des données ESG tout au long de la chaîne de valeur, assurent la conformité avec les normes européennes, et permettent de produire des rapports harmonisés.

Établir des points de collecte de données dans la chaîne de valeur

Identifiez les points de collecte de données clés au sein de votre entreprise, ainsi que chez vos partenaires et fournisseurs. Les ESRS exigent que vous preniez en compte l’ensemble de votre chaîne de valeur, notamment en matière d’émissions de GES (Scope 1, 2 et 3). Assurez-vous de disposer des mécanismes adéquats pour collecter ces informations.

4. Aligner la gouvernance sur la stratégie de durabilité

Pour réussir la mise en place des normes ESRS, il est crucial que la gouvernance de l’entreprise soit alignée sur les objectifs de durabilité. La direction doit être activement impliquée dans la supervision des stratégies ESG, et des rôles spécifiques doivent être attribués pour la gestion du reporting.

Nommer un responsable ESG

Il est recommandé de désigner un responsable ESG ou un directeur de la durabilité pour superviser l’intégration des normes ESRS dans la stratégie de l’entreprise. Cette personne devra s’assurer de la conformité avec la CSRD et coordonner la collecte des données, la communication avec les parties prenantes, et la publication des rapports.

Former les équipes

Les équipes de l’entreprise doivent être formées aux nouvelles exigences de reporting ESG. Cela peut inclure des formations sur la double matérialité, la collecte de données de durabilité, et les obligations réglementaires de la directive CSRD. La formation permettra aux employés de comprendre l’importance du reporting de durabilité et leur rôle dans le processus.

5. Effectuer un reporting de durabilité conforme aux normes ESRS

Une fois les processus en place et les données collectées, l’étape suivante consiste à rédiger un rapport de durabilité conforme aux normes ESRS. Ce rapport doit couvrir tous les aspects requis, y compris les impacts environnementaux, les pratiques sociales et la gouvernance.

Respecter les normes thématiques

Les normes ESRS comprennent des exigences thématiques spécifiques, telles que l’ESRS E1 sur le changement climatique, l’ESRS S1 sur les questions sociales, et l’ESRS G1 sur la gouvernance. Assurez-vous que chaque section de votre rapport traite de ces thèmes de manière complète et détaillée.

Démontrer la double matérialité

Votre rapport de durabilité doit également démontrer l’application de l’analyse de double matérialité. Cela inclut l’identification des risques financiers liés aux impacts environnementaux et sociaux, ainsi que l’évaluation des conséquences de vos activités sur la planète et la société.

6. Suivre les performances et s’adapter en continu

La conformité aux normes ESRS n’est pas un événement unique, mais un processus continu. Il est important de suivre régulièrement vos performances ESG et de vous adapter en fonction des résultats obtenus et des évolutions réglementaires.

Utiliser des KPIs

Mettez en place des KPI ESG pour suivre vos progrès. Ces indicateurs doivent être alignés sur les exigences des normes ESRS et vous permettre de mesurer l’efficacité de vos stratégies de durabilité.

Ajuster les stratégies en fonction des résultats

Les normes ESRS exigent une amélioration continue. À mesure que vous obtenez des données sur vos performances, ajustez vos stratégies pour mieux répondre aux défis identifiés. Cela peut inclure l’adoption de nouvelles technologies, des investissements dans des pratiques plus durables, ou l’amélioration de la gestion des risques ESG.

7. Communiquer avec les parties prenantes

La communication avec les parties prenantes est un élément crucial de la réussite du reporting ESG. Les investisseurs, les régulateurs, les clients, et les employés s’attendent à une transparence totale sur les pratiques de durabilité de l’entreprise.

Publier des rapports clairs et accessibles

Les rapports conformes aux normes ESRS doivent être clairs, accessibles, et publiés régulièrement. Utilisez un format qui soit facile à comprendre pour les différentes parties prenantes, et assurez-vous que les informations fournies sont comparables aux standards du secteur.

Favoriser le dialogue continu

Le reporting ESG n’est pas simplement un exercice de conformité, mais un moyen d’engager un dialogue constructif avec les parties prenantes. Encouragez les retours et les échanges d’idées pour améliorer continuellement vos pratiques de durabilité.