IFRS S1 obligations générales : Objectifs et cadre normatif

L’IFRS S1, publié par la Fondation IFRS, définit les obligations générales en matière d’informations financières liées à la durabilité. Son objectif est clair : aider les entités à fournir des informations utiles aux investisseurs, en lien avec les risques et opportunités susceptibles d’influencer leur création de valeur à long terme.

Cette norme constitue un pilier central du cadre de reporting mis en place par l’ISSB (International Sustainability Standards Board), créé à la suite de la COP26 de Glasgow pour harmoniser les pratiques à l’échelle mondiale.

IFRS S1 : Portée et applicabilité aux entreprises

L’IFRS S1 s’applique à toutes les entreprises produisant des rapports financiers à usage général, indépendamment du cadre comptable (IFRS, GAAP ou autres). Cette mise en œuvre assure une cohérence mondiale, et concerne notamment les sociétés exposées à des enjeux de développement durable et de changements climatiques.

Les exigences de l’IFRS S1 portent sur :

- La gouvernance liée aux enjeux de durabilité

- La stratégie de l’entité face aux risques et opportunités ESG

- La gestion des risques de durabilité

- Les indicateurs et objectifs de performance en matière de durabilité

Ces éléments doivent être intégrés dans le reporting annuel, en cohérence avec les rapports financiers traditionnels.

Matérialité et prise en compte des enjeux dans les rapports IFRS S1

La matérialité est un principe fondamental de l’IFRS S1. Une information est matérielle si son omission ou imprécision pourrait affecter les décisions des utilisateurs des états financiers. Cela inclut :

- Les risques climatiques spécifiques au secteur d’activité

- Les impacts ESG sur la viabilité financière

- Les ressources critiques ou les relations avec les parties prenantes

L’entité doit exercer un jugement basé sur ses propres projets, enjeux, et sur les attentes du marché.

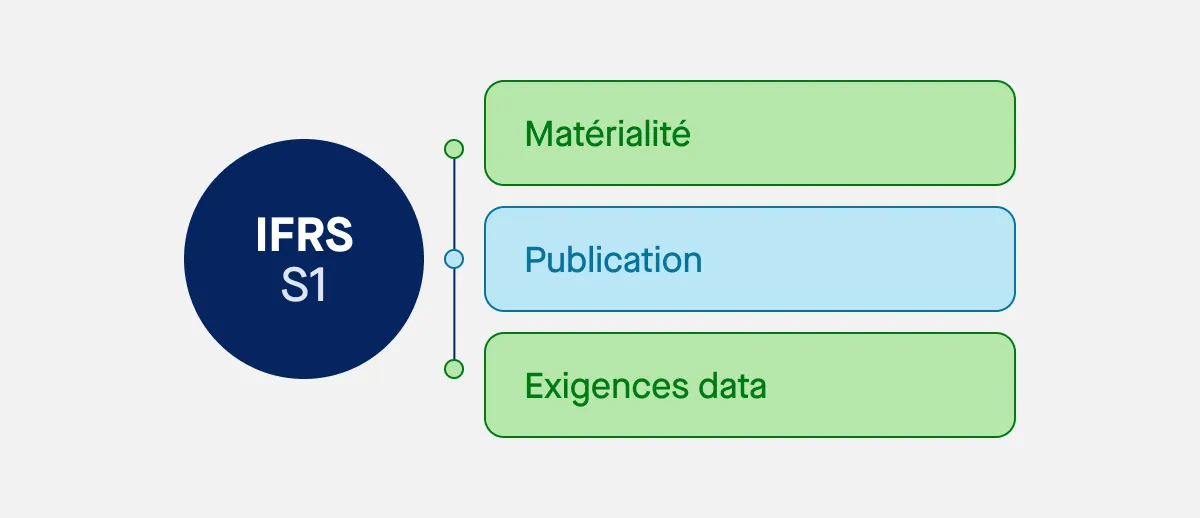

IFRS S1 et structure de publication : une communication normalisée

Les informations à fournir selon l’IFRS S1 sont structurées selon quatre piliers :

- Gouvernance : rôles et responsabilités du conseil d’administration et du management en matière de durabilité.

- Stratégie : effets des risques et opportunités liés à la durabilité sur la stratégie, le modèle économique et la performance.

- Gestion des risques : processus d’identification, d’évaluation et de suivi des risques liés aux changements climatiques ou aux sujets ESG.

- Indicateurs et objectifs : mesures de performance, notamment sur les émissions, la diversité, ou d’autres critères de durabilité.