L’IFRS S2 aide les entreprises à comprendre et publier les risques et opportunités liés au climat, garantissant transparence, conformité et prise de décision éclairée conformément aux normes IFRS en matière de développement durable.

Élaborée par l’ISSB (International Sustainability Standards Board), instance créée par la Fondation IFRS, la norme IFRS S2 précise les exigences de publication des informations climatiques dans les rapports financiers. Dans un contexte marqué par les changements climatiques, les attentes croissantes des investisseurs, des régulateurs et du grand public imposent une meilleure gestion des risques liés au climat. IFRS S2 propose un cadre structuré pour fournir des informations utiles et comparables.

Normes IFRS S2 et IFRS S1, pour le développement durable

L’IFRS S2 complète l’IFRS S1 (« Exigences générales en matière d’informations liées à la durabilité »). Ensemble, ces normes IFRS définissent un socle commun de reporting ESG destiné aux utilisateurs des informations financières générales. Elles visent la cohérence, la comparabilité et la fiabilité dans la divulgation des facteurs de durabilité.

Objectif et portée de la norme IFRS S2 : informations à fournir sur les risques climatiques

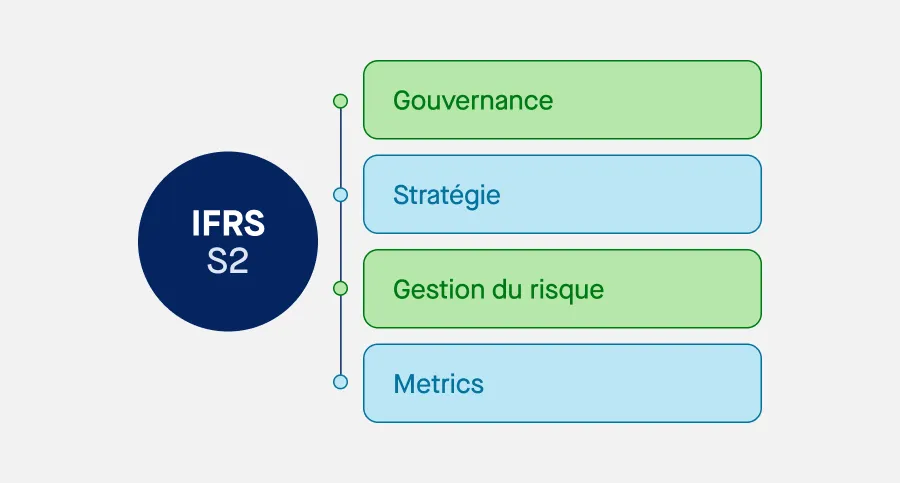

L’objectif principal d’IFRS S2 est de fournir aux investisseurs des informations sur les risques climatiques et les opportunités pouvant affecter les flux de trésorerie, l’accès au capital, et la performance financière d’une entité. Les entreprises doivent rendre compte de trois catégories clés :

- Risques physiques : événements extrêmes, hausse du niveau de la mer, températures élevées.

- Risques de transition : réglementations environnementales, évolution des technologies, changements de préférences des marchés.

- Opportunités climatiques : innovations bas carbone, énergies renouvelables, produits durables.

Gouvernance selon l’IFRS S2 : cadre de supervision des enjeux climatiques

Le reporting selon IFRS S2 doit intégrer des informations sur la gouvernance, en identifiant :

- L’instance (conseil, comité ou dirigeant) responsable du suivi des enjeux climatiques

- Le rôle de la direction dans la supervision et la mise en œuvre des politiques liées au climat

- L’intégration des questions climatiques dans les politiques internes de gestion des risques et dans la stratégie d’entreprise

Stratégie climatique : alignement avec les normes IFRS S1 et S2

Les entreprises doivent expliquer :

- Comment elles identifient et évaluent les risques et opportunités liés au changement climatique

- L’impact sur leur modèle économique et leur chaîne de valeur

- Leurs plans de transition climatique (ex. : objectifs net zéro, alignement avec l’Accord de Paris)

- La résilience de leur stratégie face aux différents scénarios climatiques

IFRS S2 et gestion des risques climatiques : pratiques à mettre en œuvre

Les entreprises doivent présenter :

- Les processus pour identifier, prioriser et suivre les risques climatiques

- L’utilisation de scénarios prospectifs (ex. : trajectoires de réchauffement à +1.5°C ou +4°C)

- Le lien entre gestion des risques climatiques et gestion des risques globale

- L’intégration dans les décisions stratégiques et les pratiques opérationnelles

Métriques et cibles : quelles informations à fournir selon IFRS S2 ?

- Émissions de GES (scopes 1, 2 et 3) : les entreprises doivent déclarer l’ensemble de leurs émissions directes et indirectes pour évaluer leur empreinte carbone totale.

- Pourcentage des activités ou actifs exposés aux risques de transition ou favorables à des opportunités climatiques : il s’agit de mesurer l’exposition aux changements réglementaires ou technologiques, ainsi que les opportunités émergentes.

- Investissements verts et capital déployé : les entreprises doivent détailler les sommes consacrées à des projets ou technologies à faible impact environnemental.

- Utilisation de prix internes du carbone : elles doivent expliquer si et comment un prix du carbone est intégré dans leurs décisions de gestion et d’investissement.

- Part de la rémunération des dirigeants liée aux critères climatiques : cette information révèle si les performances environnementales influencent les bonus et salaires des dirigeants.

Les cibles doivent inclure :

- Le type de cible (adaptation, atténuation) : indiquer si l’objectif vise à réduire les impacts ou à s’adapter aux changements climatiques.

- Le champ d’application et l’indicateur utilisé : définir les périmètres concernés (filiales, activités, zones géographiques) et les outils de mesure.

- L’échéance et les jalons intermédiaires : préciser la date d’atteinte de l’objectif et les étapes de suivi prévues.

Mise en œuvre d’IFRS S2 : comment se préparer ?

l’IFRS S2 est entrée en vigueur le 1er janvier 2024. Les entreprises doivent désormais :

- Assurer la mise en œuvre simultanée d’IFRS S1

- S’appuyer sur des logiciels ESG pour la collecte de données

- Adapter leur stratégie climatique et leurs pratiques de reporting

- Se former aux exigences du groupe de travail de l’ISSB, du TCFD, et du Climate Disclosure Standards Board

Liens entre IFRS S2, GRI, SASB, et autres cadres de durabilité

L’IFRS S2 s’appuie sur les travaux de plusieurs organismes :

- Le TCFD (Task Force on Climate-related Financial Disclosures)

- Le Climate Disclosure Standards Board

- La Global Reporting Initiative (GRI)

- Le Sustainability Accounting Standards Board (SASB)

- La Value Reporting Foundation

Ces liens assurent une meilleure interopérabilité entre les cadres existants et favorisent une approche intégrée du reporting de durabilité.

IFRS S2 et ESG : transformer les obligations en opportunités

En respectant les normes IFRS S1 et IFRS S2, les entreprises peuvent :

- Répondre aux attentes du conseil de stabilité financière, des investisseurs et du marché

- Renforcer leur résilience climatique

- Améliorer leur transparence et leur attractivité financière

- Faire de la durabilité un levier de création de valeur

La vision de l’ISSB

L’ISSB, présidé par Emmanuel Faber, a été lancé à Glasgow lors de la COP26 pour créer un langage global de la durabilité. Son ambition est de permettre à chaque entité, dans chaque secteur, de rendre des comptes sur sa performance climatique et durable, à travers des normes IFRS claires, cohérentes et acceptées à l’échelle internationale.

En conclusion, la norme IFRS S2 représente un tournant majeur dans la publication des informations climatiques. Grâce à une mise en œuvre rigoureuse, les entreprises peuvent transformer les risques liés au climat en opportunités stratégiques, et renforcer leur impact positif sur le long terme.