Naviguer dans la CSRD – Le calendrier de mise en œuvre

Quand commencer la mise en conformité avec la CSRD ? Dans cet article, on aborde tout ce que vous devez savoir sur l'application progressive de cette directive.

C’est quoi la CSRD ?

La CSRD, c’est l’acronyme de Corporate Sustainability Reporting Directive.

C’est une directive européenne qui a pour objectif de renforcer le développement durable dans les entreprises européennes.

Elle a été initiée par la Commission européenne en avril 2021 et est entrée en vigueur le 1er janvier 2024.

Cette directive a un objectif principal : harmoniser le reporting extra-financier des entreprises européennes.

L’idée est de rendre disponibles et fiables les données ESG (Environnementales, Sociales et de Gouvernance) des entreprises européennes, pour enforcer leur transparence en termes d’impact sur l’environnement.

Le reporting qui en découle permettra de juger et comparer leurs performances extra financière.

Si l’on prend un peu de recul, l’objectif plus global derrière cette directive est de contribuer à atténuer le l’impact qu’ont les entreprises sur le climat, en les mettant face à leurs responsabilités.

Qu’est-ce qui change avec l’entrée en vigueur de la CSRD ?

La CSRD a remplacé la NFRD (Non Financial Reporting Directive), aussi appelée DPEF en France (Déclaration de Performance Extra-Financière).

Cette directive, qui était entrée en vigueur en 2014, a permis de poser les premières pierres du reporting extra financier européen, mais a montré certaines limites.

Pionnière au moment où elle a été introduite, elle a été jugée insuffisante dans sa capacité à normaliser les rapports de durabilité.

Les rapports étaient souvent incomplets, difficilement comparables d’une entreprise à l’autre, ce qui rendait difficile l’évaluation de la performance ESG des entreprises par les investisseurs et les autres parties prenantes. La CSRD a donc été introduite pour :

- Établir des normes plus uniformes

- Accroître la transparence et la comparabilité des rapports

- Favoriser l’intégration des critères ESG dans les processus décisionnels des entreprises

- Soutenir l’objectif de l’UE d’atteindre la neutralité carbone d’ici 2050

La CSRD concerne plus d’entreprises que la NFRD

La CSRD élargit le champ d’application du reporting extra financier, notamment aux PME cotées en bourse.

L’idée est d’inclure le maximum d’entreprises sur les prochaines années pour avoir, à terme, des rapports de développement durable harmonisés pour toutes le entreprises de l’UE.

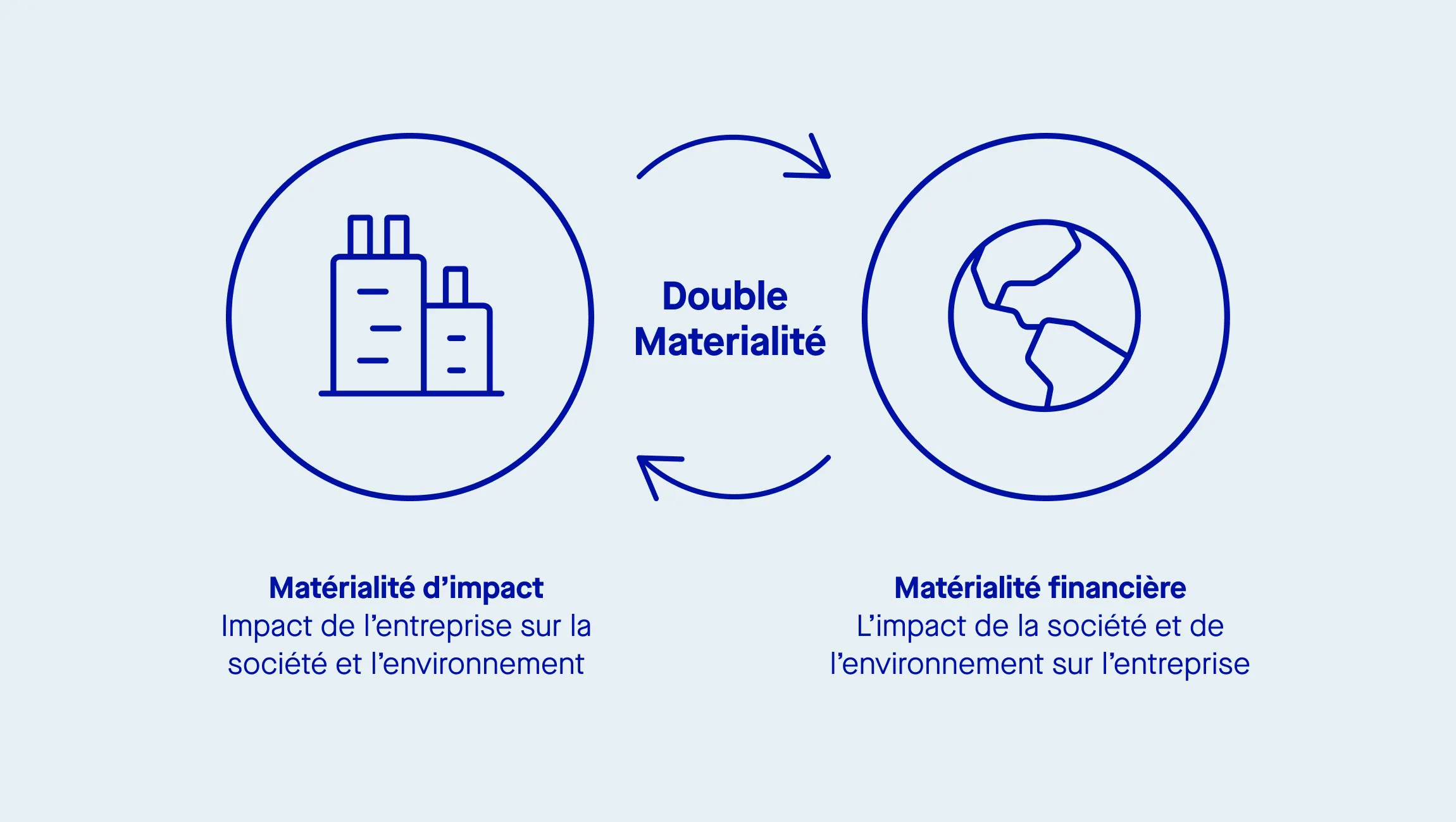

De la NFRD à la CSRD : la double matérialité, le changement clé.

La transition de la NFRD à la CSRD apporte plusieurs changements.

Parmi eux, l’un des plus importants introduit par la CSRD est l’apparition de la double matérialité.

La double matérialité oblige les entreprises à analyser non seulement les impacts de leurs activités sur l’environnement et la société, mais aussi les risques que ces facteurs peuvent représenter pour l’entreprise elle-même.

Concrètement, le concept de double matérialité reconnaît que la communication sur la durabilité doit prendre en compte à la fois les impacts des organisations sur la société et l’environnement (matérialité des impacts) ainsi que l’impact de ces facteurs externes sur la valeur financière des organisations (matérialité financière).

Qui est concerné par la mise en œuvre de la CSRD en 2024 ?

On l’a dit, la CSRD s’applique aux grandes entreprises et aux PME cotées en bourse.

Mais plus spécifiquement, les entreprises concernées dès 2024 sont celles qui étaient déjà concernées par la NFRD. Concrètement, ce sont celles qui remplissent au moins deux des trois critères suivants :

- Plus de 500 salariés

- Un chiffre d’affaires supérieur à 50 millions d’euros.

- Un bilan supérieur à 25 millions d’euros.

Les entreprises qui n’entrent pas dans ces critères sont, pour l’année fiscale 2024, exemptées de ces obligations de reporting extra financier.

Mais les obligations vont rapidement être étendues à d’autres typologies d’entreprises.

C’est ce que l’on aborde tout de suite 👇

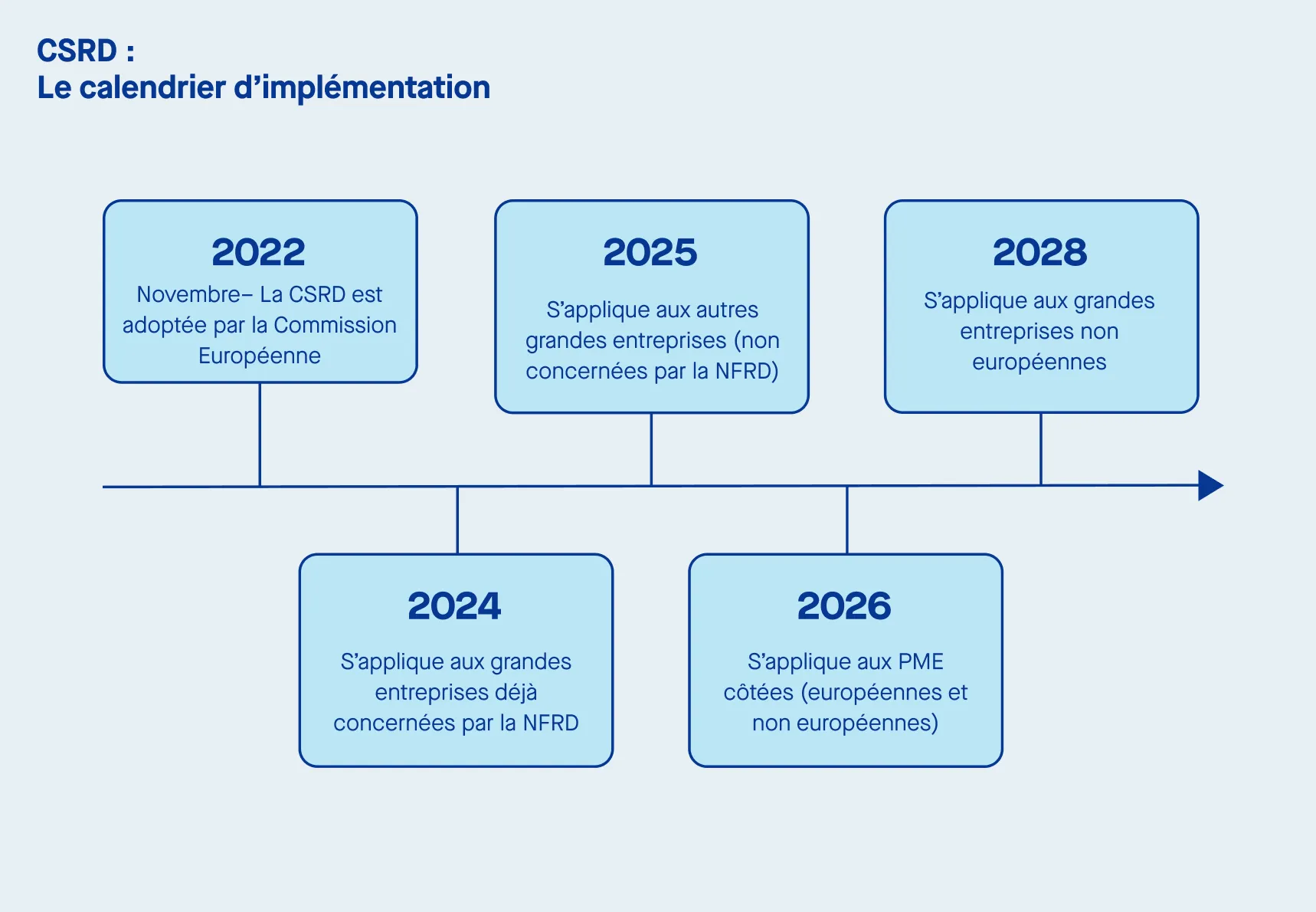

Le calendrier d’application de la directive CSRD de 2024 à 2029

La commission européenne a mis en place un calendrier avec différentes phases qui définissent son application, en fonction de la taille et de la nature des entreprises.

Ces phases s’étendent pour le moment de 2024 à 2029, avec un grand nombre d’entreprises concernées (à l’exception des micro entreprises).

Phase 1 : 1er janvier 2024 – Grandes entreprises déjà soumises à la NFRD

La première vague concerne les entreprises déjà soumises à la directive actuelle : la NFRD.

Cette directive, en vigueur depuis 2014, impose aux grandes entreprises de publier des informations non financières liées à la durabilité.

- Entreprises concernées : Les entreprises déjà couvertes par la NFRD, c’est-à-dire les grandes entreprises cotées et non cotées répondant à deux des 3 critères suivants :

- Plus de 500 salariés

- Un chiffre d’affaires supérieur à 50 millions d’euros.

- Un bilan supérieur à 25 millions d’euros.

- Date de mise en œuvre : Ces entreprises devront commencer à appliquer la CSRD pour l’année fiscale 2024.

- Premier rapport : Le premier rapport conforme à la CSRD devra être publié en 2025, couvrant les données de 2024.

Les entreprises dans cette phase doivent déjà avoir mis en place des processus de reporting ESG, ce qui facilite la transition vers les exigences accrues de la CSRD, notamment les European Sustainability Reporting Standards (ESRS).

Phase 2 : 1er janvier 2025 – Grandes entreprises non soumises à la NFRD

Cette deuxième phase élargit le champ d’application de la CSRD pour inclure toutes les autres grandes entreprises non couvertes par la NFRD. Ces entreprises n’étaient jusqu’ici pas tenues de publier des informations de durabilité.

- Entreprises concernées : Les grandes entreprises qui remplissent au moins deux des trois critères suivants :

- Plus de 250 employés.

- Un chiffre d’affaires supérieur à 40 millions d’euros.

- Un bilan supérieur à 20 millions d’euros.

- Date de mise en œuvre : Ces entreprises devront se conformer à la CSRD à partir de 2025.

- Premier rapport : Le premier rapport devra être publié en 2026, couvrant les données de 2025.

Cette phase élargit considérablement le nombre d’entreprises soumises au reporting de durabilité et impose une intégration complète des normes ESRS dans leurs pratiques de reporting. Les sociétés non européennes cotées sur un marché règlementé européen sont aussi concernées.

Phase 3 : 1er janvier 2026 – PME cotées en bourse

La troisième phase concerne les PME européennes et non européennes cotées sur un marché réglementé européen.

- Entreprises concernées : Les petites et moyennes entreprises cotées sur les marchés boursiers.

- Date de mise en œuvre : Ces PME devront commencer à appliquer la CSRD à partir de 2026.

- Premier rapport : Le premier rapport sera publié en 2027, basé sur l’année fiscale 2026.

Les PME cotées bénéficient d’obligations allégées par rapport aux grandes entreprises. Elles ont la possibilité de demander un report d’un an pour commencer à publier leurs rapports, ce qui repousserait leur première échéance à 2028.

Phase 4 : 1er janvier 2028 – Grandes entreprises non européennes

Cette phase concerne les grandes entreprises non européennes ayant des activités significatives dans l’Union européenne. Bien qu’elles ne soient pas basées dans l’UE, elles devront se conformer à la CSRD si elles réalisent un chiffre d’affaires supérieur à 150M€ dans l’UE.

- Entreprises concernées : Grandes entreprises non européennes réalisant un chiffre d’affaires supérieur à 150 millions d’euros dans l’UE ou ayant des filiales significatives en Europe.

- Date de mise en œuvre : Ces entreprises devront se conformer à la CSRD à partir de 2028.

- Premier rapport : Le premier rapport de durabilité sera publié en 2029, couvrant l’exercice de l’année 2028.

Ces entreprises devront fournir un reporting avec des informations ESG complètes, similaires à celles exigées des entreprises européennes, assurant ainsi la transparence sur leurs impacts environnementaux, sociaux et de gouvernance à l’échelle mondiale.

En résumé : un calendrier progressif

Le calendrier de la CSRD a été conçu pour s’assurer que les entreprises, en fonction de leur taille et de leur importance économique, aient suffisamment de temps pour s’adapter aux nouvelles exigences de reporting. Voici un récapitulatif de toutes les phases :

- 2024 – Grandes entreprises déjà soumises à la NFRD (premiers rapports en 2025).

- 2025 – Autres grandes entreprises (premiers rapports en 2026).

- 2026 – PME cotées (premiers rapports en 2027, avec option de report à 2028).

- 2028 – Grandes entreprises non européennes

Les normes ESRS, votre feuille de route pour le reporting

Les European Sustainability Reporting Standards (ESRS) sont un composant clé de la CSRD et sont obligatoires pour les entreprises qui entrent dans son champ d’application.

A quoi servent les normes ESRS ?

Développées par l’EFRAG (Groupe consultatif européen sur l’information financière, en anglais European Financial Reporting Advisory Group), ces normes englobent des principes généraux, des exigences de publication transversales et des exigences de publication spécifiques pour 10 sujets critiques ESG).

Le programme de travail de reporting de durabilité de l’EFRAG pour 2024 constitue l’un des travaux significatifs à surveiller.

Il inclut un processus de questions-réponses sur la mise en œuvre des ESRS pour clarifier les complexités du reporting.

Des directives de mise en œuvre appelées Implementation Guidelines (IG), telles que celles abordant l’évaluation de la matérialité et les problèmes de chaîne de valeur, seront rédigées et publiées sur la base des discussions en cours de questions-réponses.

ESRS simplifiées pour les PME

En janvier 2024, l’EFRAG a publié un projet de normes ESRS simplifiées pour les PME cotées, les petites banques et les assurances, qui offrent une approche adaptée à ces acteurs.

Ces initiatives répondent à l’enjeu de diversité des entreprises et favorisent l’évolution du reporting de durabilité dans l’UE.

5 conseils pour vous conformer à la CSRD

1. Renforcer la gouvernance ESG

Mettez en place une gouvernance dédiée à la durabilité avec une équipe ESG ou un comité de durabilité.

Désignez un responsable ESG pour superviser les stratégies et rapports de durabilité, tout en sensibilisant la direction aux enjeux ESG. Une gouvernance forte est cruciale pour piloter la conformité et intégrer l’ESG dans la stratégie d’entreprise.

2. Adopter les normes ESRS

Familiarisez-vous avec les normes ESRS et mettez en place des systèmes de collecte de données fiables pour suivre vos performances ESG.

Utilisez des outils de gestion extra-financière pour centraliser et analyser les données. Cela garantit que vos rapports sont conformes aux exigences européennes et facilitera la comparabilité avec d’autres entreprises.

3. Appliquer la double matérialité

Menez une analyse de matérialité pour identifier les impacts ESG de votre entreprise (à la fois financiers et environnementaux/sociétaux).

Impliquez vos parties prenantes dans ce processus afin de mieux comprendre leurs attentes. Cette approche globale est clé pour respecter les principes de la CSRD.

4. Communiquer de manière transparente

Assurez-vous que vos rapports ESG sont transparents, cohérents et vérifiables. Prévoyez des audits externes pour garantir l’exactitude des données.

Publiez des informations claires et accessibles, avec un calendrier de reporting précis, aligné sur vos états financiers annuels.

5. Anticiper les évolutions réglementaires

Restez à jour sur les nouvelles directives comme la taxonomie verte et la finance durable.

Suivez des formations ESG régulières et travaillez avec des experts si nécessaire pour anticiper les changements réglementaires et améliorer vos stratégies.

Qui doit réaliser l’audit du reporting CSRD ?

Plusieurs options s’offrent à vous

Les entreprises concernées par la CSRD devront désigner un vérificateur pour leur rapport de durabilité. Ce rôle pourra être confié à un Commissaire aux Comptes, à un Organisme Tiers Indépendant (OTI), ou au collège des CAC déjà en place.

Les OTI peuvent être des spécialistes de la certification, des avocats ou des experts comptables inscrits sur la liste officielle de la Haute Autorité de l’Audit (H2A), accessible sur son site.

Comment choisir le vérificateur ?

Cette nomination doit impérativement se faire lors d’une assemblée générale ordinaire. En cas d’oubli, les sanctions seraient les mêmes que pour le non-respect des obligations financières. Pour les entreprises concernées dès l’exercice 2024, l’auditeur doit être nommé lors de la prochaine AG. Si ce n’est pas fait, une assemblée générale extraordinaire sera nécessaire.

Que regarde précisément le commissaire aux comptes (ou OTI) lors de l’audit ?

Vérification de la conformité ESG

Le CAC (ou l’OTI) vérifie que les informations ESG soient conformes aux European Sustainability Reporting Standards (ESRS).

Il s’assure que les données reportées couvrent les critères exigés : impacts environnementaux (émissions de CO2, consommation d’énergie), gestion sociale (conditions de travail, diversité) et pratiques de gouvernance (structure du conseil d’administration, lutte contre la corruption).

Examen de la qualité des données et des processus internes

Un autre aspect clé de l’audit porte sur la qualité des données collectées et sur les processus internes de l’entreprise.

Le Commissaire aux Comptes (ou l’OTI) évalue la fiabilité des méthodes de collecte des informations, leur traçabilité, ainsi que les contrôles internes mis en place pour garantir l’exactitude des données publiées. Cela permet d’assurer la crédibilité des rapports de durabilité

Conclusion

Pour savoir quand votre entreprise est concernée, reportez vous aux critères des 4 grandes phases de déploiement de la CSRD, que nous avons abordé plus haut.

Dans tous les cas, que vous soyez concerné par la CSRD dès 2024 ou non, la préparation à la conformité CSRD commence dès aujourd’hui, avec comme première étape l’analyse de la double matérialité.

Votre entreprise doit évoluer dès aujourd’hui dans sa gouvernance pour faciliter à la fois la collecte des données, leur centralisation, mais aussi la communication de celles-ci.

Des outils existent pour vous aider à réaliser ce travail, de la collecte de data à la production du reporting CSRD.

Sweep peut vous aider

Sweep est une plateforme de gestion de données carbone et ESG qui permet aux entreprises d’atteindre leurs objectifs de durabilité.

Grâce à notre plateforme, vous pouvez :

- Réaliser une évaluation approfondie de votre empreinte carbone.

- Obtenir une vue d’ensemble en temps réel de votre chaîne d’approvisionnement et veiller à ce que vos fournisseurs atteignent vos objectifs de durabilité.

- Atteindre une conformité totale avec le CSRD et d’autres législations ESG clés en l’espace de quelques semaines.

- Garantir la fiabilité de vos informations sur le développement durable en les faisant vérifier par un tiers avant de les rendre publiques.

Découvrez comment Sweep peut vous aider