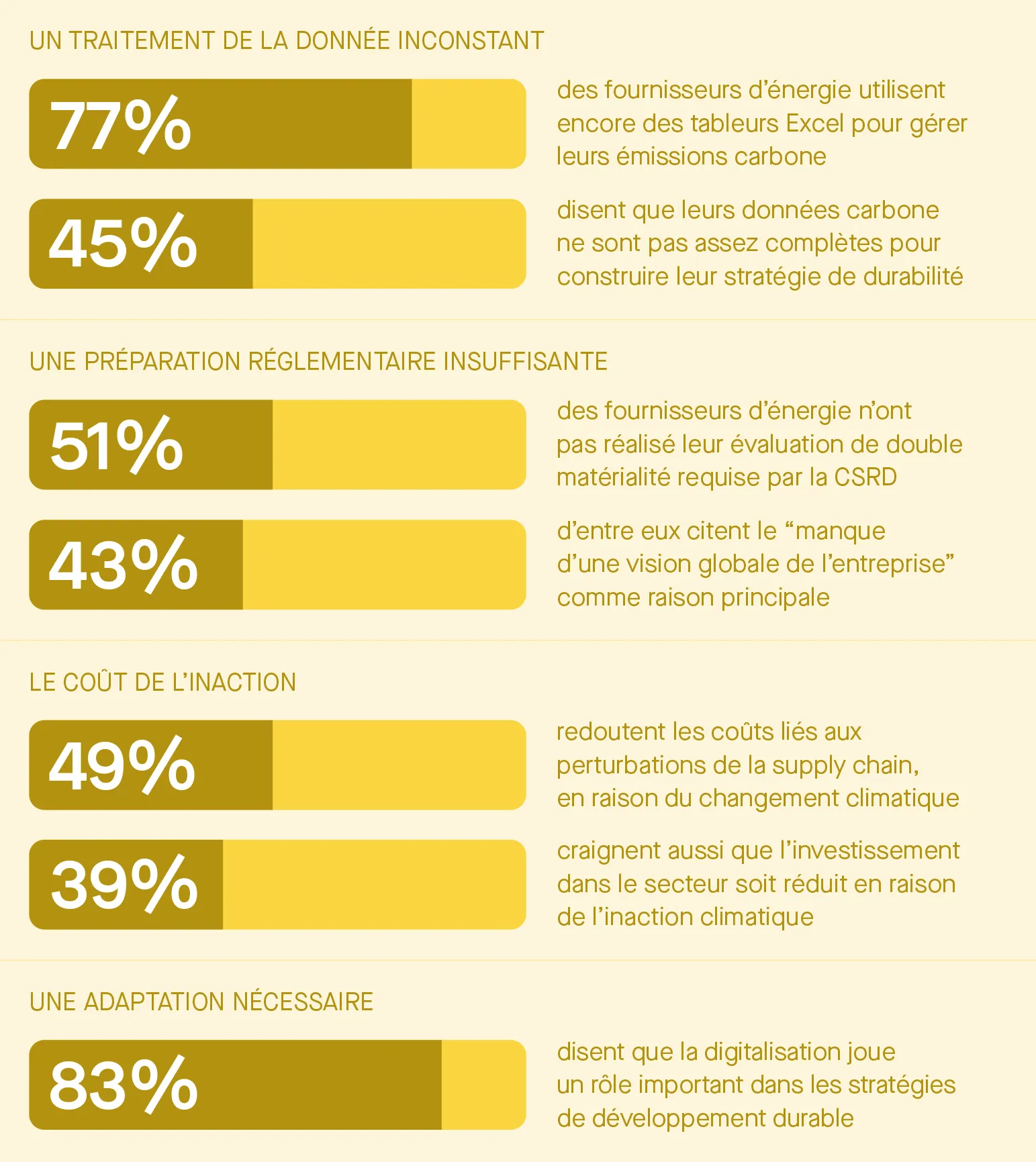

Le défi de la chaîne d’approvisionnement dans le secteur de l’énergie

Les acteurs de l’énergie et font face face à plusieurs challenges dans le process de décarbonation de leur supply chain :

- Un manque de connaissances sur le carbone : de nombreux fournisseurs d’énergie ne comprennent pas ce qu’est une empreinte carbone ni comment commencer à mesurer leurs émissions.

- La complexité de la chaîne d’approvisionnement : la plupart des chaînes d’approvisionnement sont composées de plusieurs niveaux de fournisseurs, ce qui rend difficile l’obtention de mesures détaillées et précises.

- Un manque de précision des données : en amont de la chaîne d’approvisionnement, la plupart des émissions carbone évaluées se focalisent sur l’ensemble de l’organisation. Pour avoir une meilleure idée de la situation, les données carbone devraient être déclinées en émissions par produit pour pouvoir faciliter les comparaisons.

- Confiance limitée entre les partenaires de la chaîne de valeur : certains fournisseurs hésitent à partager des données détaillées sur leurs émissions de carbone. Ils craignent que cela puisse révéler des informations sensibles sur leurs structures de coûts.

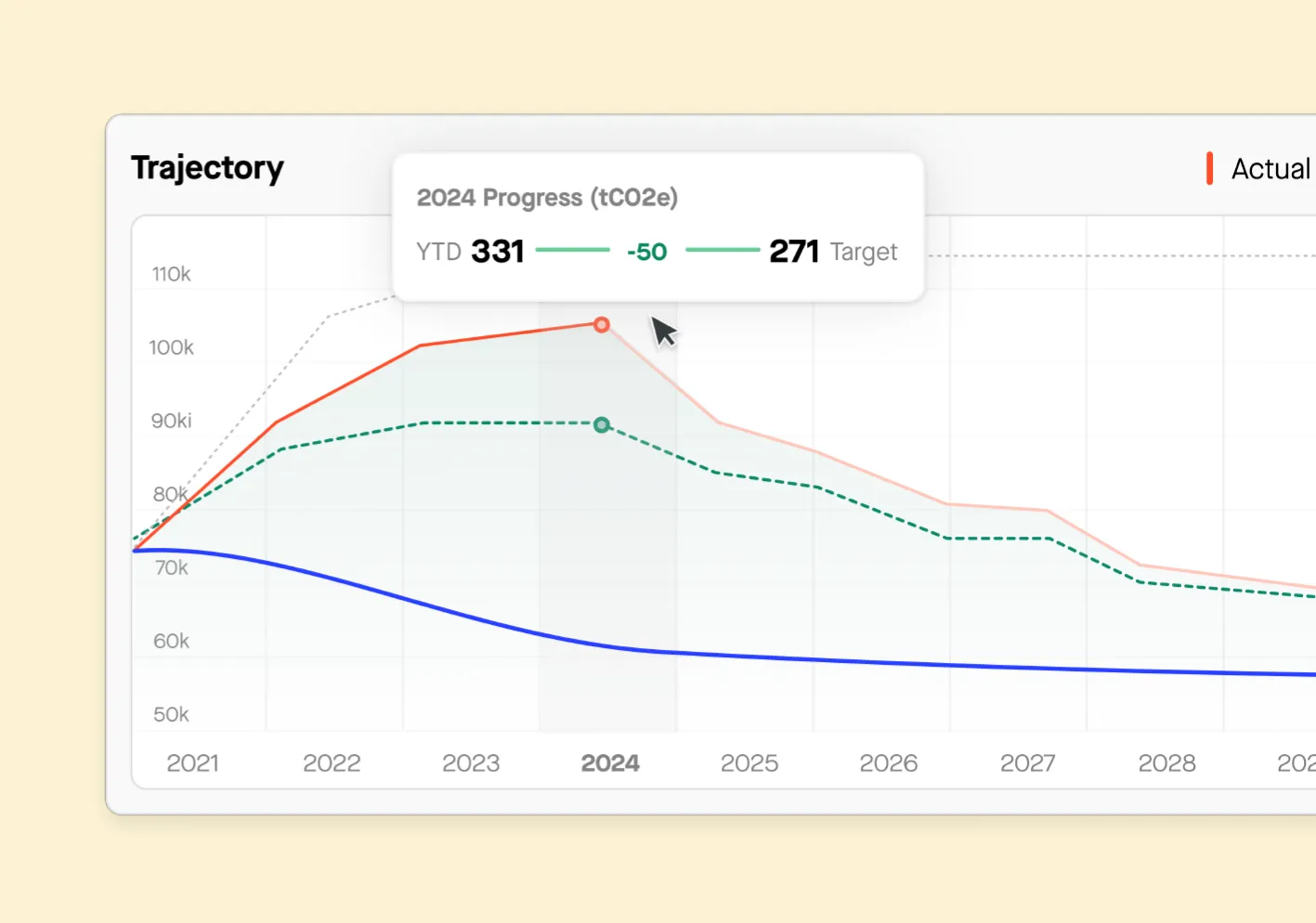

Le défi du reporting

Plusieurs reportings climatiques volontaires et obligatoires existent dans le secteur de l’énergie.

Les plus importants sont :

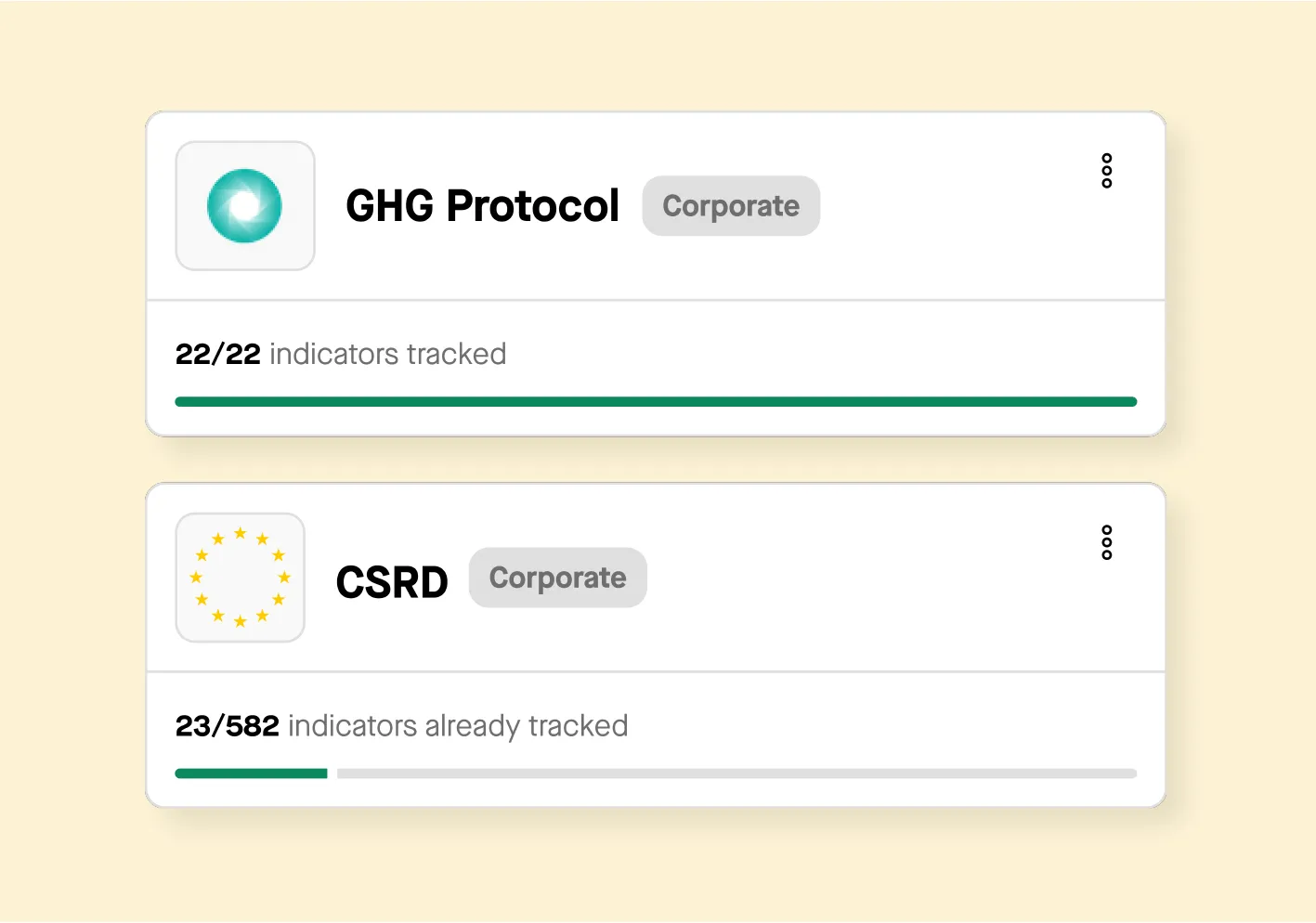

Directive sur le reporting de durabilité des entreprises (CSRD)

Champ d’application : grandes entreprises et toutes les entreprises cotées, y compris les PME.

Exigences : reporting sur la double matérialité (impact sur la performance et l’environnement), déclarations détaillées sur le changement climatique, les droits sociaux, la gouvernance, et plus encore.

Normes : Normes Européennes de Reporting de Durabilité (ESRS).

Calendrier :

- 2024 : premier rapport pour les grandes entités d’intérêt public.

- 2025 : premier rapport pour les autres grandes entreprises.

- 2026 : premier rapport pour les PME cotées, les petites institutions de crédit et les assurances captives.

Pour en savoir plus

Conseil international des normes de durabilité (ISSB) :

Champ d’application : recommandé pour toutes les entreprises, et progressivement rendu obligatoire par les gouvernements et les régulateurs.

Exigences : reporting sur la gouvernance, la stratégie, la gestion des risques et tous les indicateurs et objectifs liés aux risques et aux opportunités de durabilité.

Normes : Cadre ISSB.

Calendrier : varie selon les juridictions. De nombreuses entreprises l’adoptent déjà volontairement.

Pour en savoir plus

Le Bilan Carbone :

- Champ d’application : entreprises, collectivités et organisations en France (secteur public et privé).

- Exigences : évaluation de l’empreinte carbone couvrant les émissions directes et indirectes (scopes 1, 2, et potentiellement 3) liées à l’activité de l’organisation (incluant la chaîne d’approvisionnement, les produits, etc.).

- Normes : Méthodologie développée par l’ADEME (Agence de la transition écologique).

- Calendrier : volontaire, mais peut être exigé dans certains cas (par exemple, pour les grandes entreprises ou les entités publiques).

En savoir plus