Le 26 février 2025, la Commission européenne a annoncé la première proposition Omnibus sur le reporting en matière de durabilité. Si elle est adoptée, elle introduira des changements significatifs pour la CSRD. Les révisions proposées visent à réduire la charge administrative tout en maintenant les exigences de transparence et de responsabilité de la CSRD. Mais il ne s’agit pour l’instant que d’une proposition. Vous devez donc suivre de près les évolutions et se préparer à d’éventuels ajustements.

Rappel sur ce qu’est la CSRD

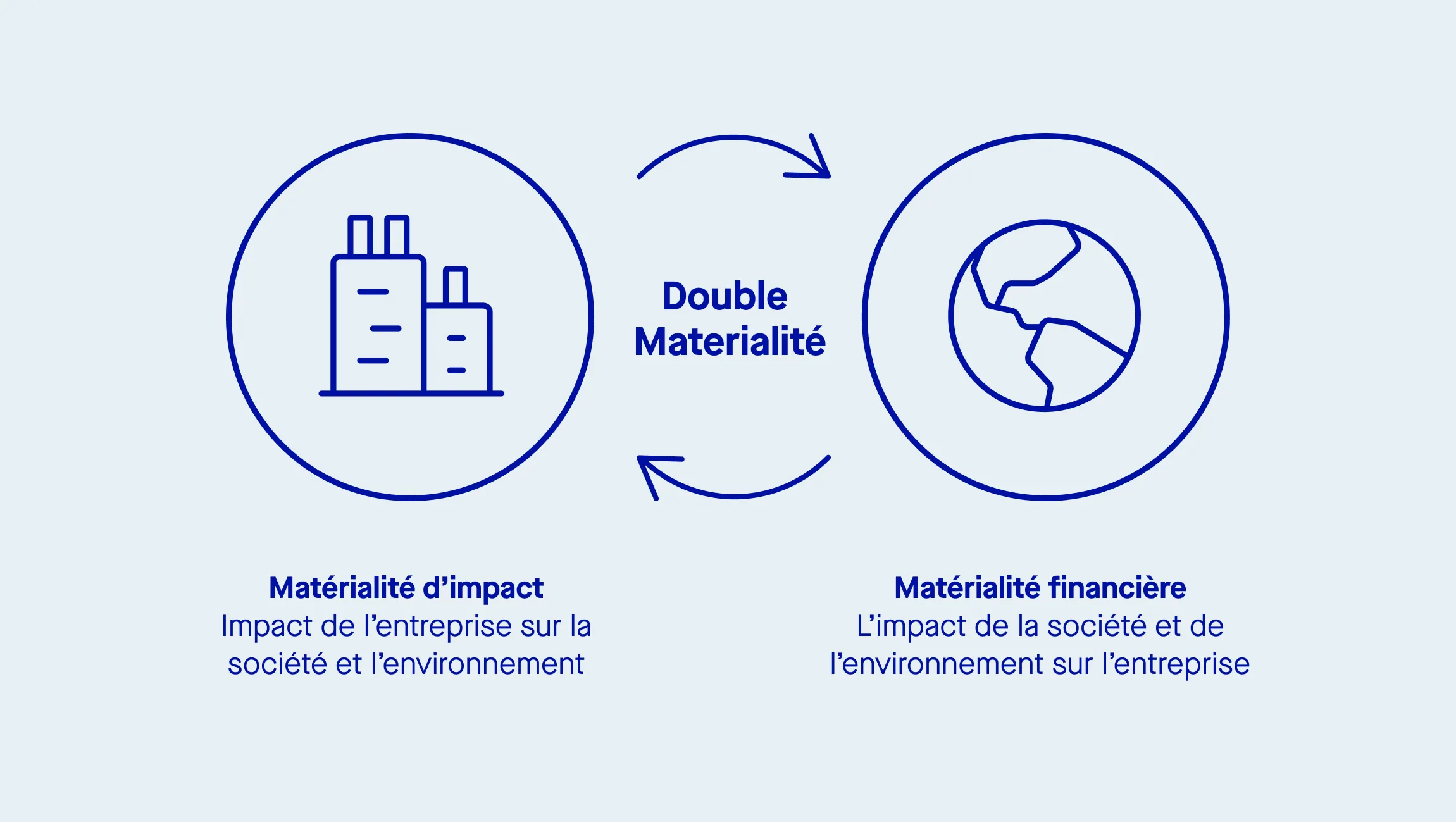

La Corporate Sustainability Reporting Directive (CSRD) a été introduite pour améliorer et étendre la directive existante sur le reporting non financier (NFRD). Adoptée en 2022, la CSRD impose aux entreprises de rendre compte de leur performance en matière de durabilité, y compris sur les aspects environnementaux, sociaux et de gouvernance (ESG).

La NFRD avait établi des principes de reporting initiaux, mais elle ne répondait pas pleinement aux besoins d’information des parties prenantes. C’est ce qui a conduit l’UE à élaborer la CSRD afin de renforcer la transparence et la responsabilité des entreprises en matière de durabilité. La directive vise à améliorer la qualité et la cohérence des rapports de durabilité dans toute l’UE, permettant ainsi aux investisseurs, parties prenantes et régulateurs de prendre des décisions éclairées.

Le cadre de reporting ESRS

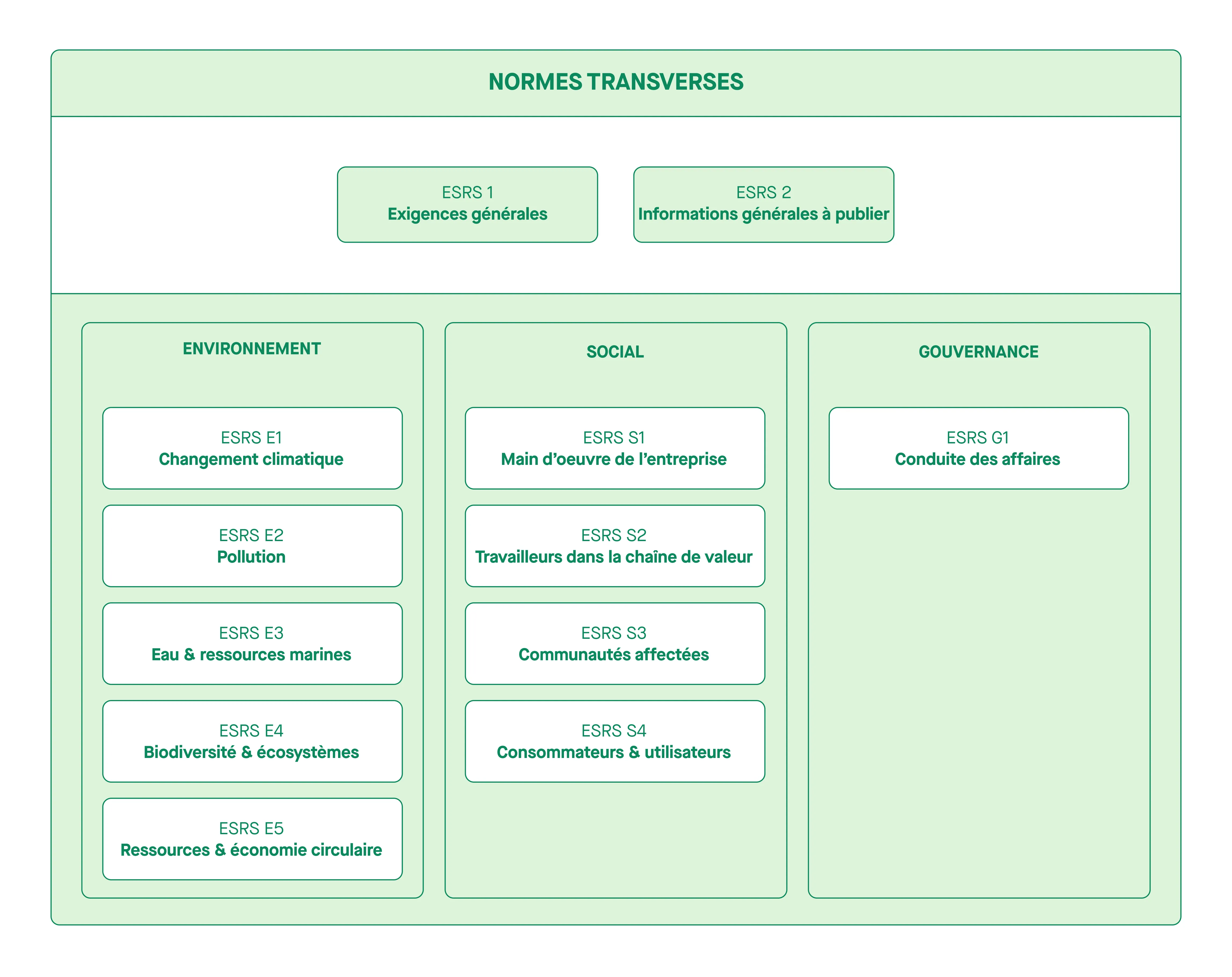

Les European Sustainability Reporting Standards (ESRS) sont un ensemble complet de normes développées par l’EFRAG pour soutenir la mise en œuvre de la CSRD. Ce cadre fournit une approche structurée du reporting de durabilité, permettant aux entreprises de publier des informations pertinentes sur leur performance ESG de manière transparente et comparable.

Les propositions Omnibus incluent la simplification de ces normes ESRS, sans donner pour l’heure, plus de détails. Nous vous tiendrons informés.

Lien avec d’autres normes et réglementations

La CSRD et le cadre ESRS sont étroitement liés à d’autres normes et réglementations en matière de durabilité, notamment le Sustainable Finance Disclosure Regulation (SFDR), le Global Reporting Initiative (GRI) et le Task Force on Climate-related Financial Disclosures (TCFD). Cet alignement permet aux entreprises d’intégrer leurs efforts de reporting de durabilité à travers différents cadres, favorisant ainsi une approche plus cohérente et complète.

Historique de la CSRD

- 2014 : Introduction de la NFRD, obligeant les grandes entreprises d’intérêt public et certaines grandes entreprises à publier des informations extra-financières.

- 2022 : Adoption de la CSRD pour remplacer la NFRD, élargissant considérablement le champ d’application et la profondeur du reporting de durabilité.

- 2023-2024 : Développement des ESRS pour guider les entreprises dans le respect des exigences de la CSRD.

- 2025 : La Commission européenne propose les changements Omnibus, incluant notamment des ajustements du champ d’application et des délais de conformité.

Quels sont les principaux changements proposés ?

La proposition Omnibus inclut plusieurs ajustements potentiels à la CSRD. Le tableau ci-dessous résume les principales propositions :

| Changement | Détails |

|---|---|

| Réduction du champ d’application | La CSRD ne s’appliquerait qu’aux entreprises de plus de 1000 employés avec un chiffre d’affaires de 50 M€ ou un bilan de 25M€. |

| Report de mise en œuvre | Le délai de conformité est prolongé de 2 ans (confirmé en Avril 2025). |

| Suspension des normes ESRS sectorielles | Les exigences de reporting en matière de durabilité spécifiques à chaque secteur seraient mises en attente. |

| Allègement du suivi de la diligence raisonnable | Les entreprises devraient évaluer leurs chaînes d’approvisionnement tous les cinq ans au lieu d’annuellement. |

| Conformité volontaire à la taxonomie de l’UE | Les entreprises pourraient choisir d’aligner ou non leurs rapports de durabilité sur la taxonomie européenne. |

| Réduction des sanctions et de la responsabilité | Les pénalités financières et la résiliation des contrats avec des fournisseurs non conformes ne seraient plus obligatoires. |