Update du 26 Février 2025

Les annonces Omnibus publiées ce 26 Février 2025 pourraient modifier le contenu de la CSRD. Découvrez les changements proposés par la Commission Européenne dans notre dernier article.

Les annonces Omnibus publiées ce 26 Février 2025 pourraient modifier le contenu de la CSRD. Découvrez les changements proposés par la Commission Européenne dans notre dernier article.

La CSRD (Corporate Sustainability Reporting Directive) est une directive européenne qui vise à renforcer la transparence et la responsabilité des entreprises en matière de durabilité.

Elle renforce les exigences de reporting extra-financier, et encourage les entreprises à intégrer les considérations environnementales, sociales et de gouvernance (ESG) dans leurs stratégies et opérations.

Elle s’inscrit dans l’arsenal européen du Green Deal (Pacte Vert), visant à amener les émissions nettes de gaz à effet de serre en Europe à 0 d’ici 2050.

Cette évolution législation européenne marque une étape importante vers une économie plus durable et responsable.

On vous explique ce que la nouvelle réglementation de l’Union européenne signifie pour votre entreprise et comment vous préparer à communiquer avec précision vos données carbone et ESG.

Vous n’avez que 2 minutes devant vous ? Cette vidéo d’introduction est faite pour vous 👇

Ce dont nous allons parler dans cet article :

L’Union européenne continue de mettre en place des moyens de limiter l’impact du changement climatique. La CSRD est une de ses nouvelles armes pour y parvenir.

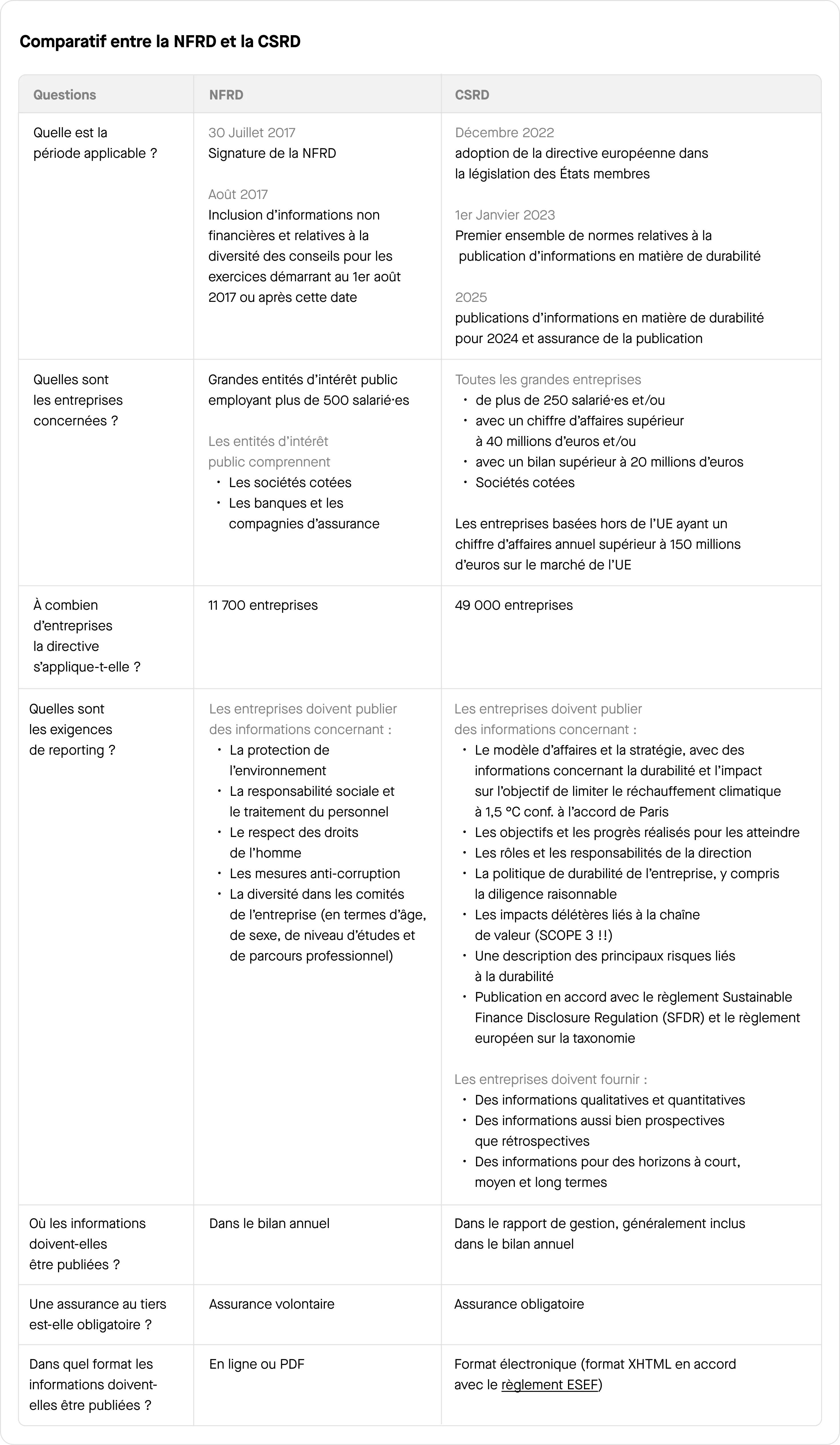

Le 5 janvier 2023, la nouvelle réglementation obligatoire sur les rapports de développement durable est entrée en vigueur dans toute l’UE, avec près de 50 000 entreprises concernées.

Elle remplace la directive NFRD (Non-Financial Reporting Directive) et est transposée en droit français par l’ordonnance du 6 décembre 2023.

L’heure est désormais à la mise en conformité. Celle-ci nécessite un travail de collecte et de formatage des données important pour les entreprises.

La NFRD, bien que pionnière au moment où elle a été introduite, a été jugée insuffisante dans sa capacité à normaliser les rapports de durabilité.

Les rapports étaient souvent incomplets, difficilement comparables d’une entreprise à l’autre, ce qui rendait difficile l’évaluation de la performance ESG des entreprises par les investisseurs et les autres parties prenantes. La CSRD a été introduite pour :

La transition de la NFRD à la CSRD apporte plusieurs changements.

Mais un des concepts clés introduits par la CSRD est celui de la double matérialité.

Elle oblige les entreprises à analyser non seulement les impacts de leurs activités sur l’environnement et la société, mais aussi les risques que ces facteurs peuvent représenter pour l’entreprise elle-même.

Contrairement à la NFRD, la CSRD s’applique non seulement aux grandes entreprises mais aussi aux PME cotées en bourse. Elle introduit donc une approche plus inclusive et rigoureuse du reporting de durabilité.

Le CSDR vise à avoir des rapports de développement durable harmonisés de la part de toutes le entreprises de l’UE.

Cette harmonisation va faciliter le travail des investisseurs.

Ils vont pouvoir comparer les performances environnementales des entreprises, et faire leur choix d’investissements en conséquence.

En valorisant les choix d’investissements respectueux de l’environnement (avec les dividendes climats par exemple) la transition collective vers une économie plus responsable se fera plus rapidement.

Les European Sustainability Reporting Standards (ESRS), élaborés par l‘EFRAG et adoptés par la Commission européenne, jouent un rôle clé dans cette harmonisation en fournissant un cadre standardisé pour le reporting extra-financier.

Cette décision constitue un pas important vers la réalisation de l’objectif majeur de la Commission européenne fixé par le Green Deal européen : rendre l’UE neutre sur le plan climatique d’ici à 2050.

La CSRD impose aux entreprises de fournir des informations détaillées sur différents sujets liés à la durabilité. Les informations clés à inclure sont :

La CSRD introduit des normes européennes de reporting de durabilité (ESRS), qui fournissent un cadre pour la préparation des rapports de durabilité. Ces normes sont alignées sur les objectifs de l’UE en matière de durabilité et garantissent que les entreprises rapportent des informations comparables et cohérentes.

Les ESRS sont élaborées par l’EFRAG (European Financial Reporting Advisory Group) et incluent des critères obligatoires et spécifiques pour différentes industries.

L’un des concepts centraux de la CSRD est la notion de double matérialité. Cela signifie que les entreprises doivent :

Assurez votre conformité CSRD dès aujourd’hui.

Voici la typologie des différentes entreprises concernées :

Les entreprises européennes sont concernées si elles remplissent au moins 2 des 3 critères suivants :

Les petites et moyennes entreprises cotées en bourse sont aussi concernées par la CSRD, mais bénéficient de normes allégées.

Elles devront se conformer à partir de 2026 (avec une période de transition jusqu’en 2028).

Les filiales européennes de groupes non européens sont également concernées, si la maison mère dépasse certains seuils de chiffre d’affaires réalisé dans l’UE (au moins 150 millions d’euros).

Ces entreprises devront publier des rapports de durabilité couvrant l’ensemble de leurs activités dans l’UE.

Les entreprises opérant dans les secteurs financiers, comme les banques et les assurances, sont également concernées, car elles jouent un rôle crucial dans le financement des transitions durables.

💡 A savoir : les micro-entreprises ne sont pas concernées.

Le calendrier d’application de la réglementation se décompose comme tel :

Ces entreprises devront se conformer aux normes européennes de reporting ESG : les normes ESRS (European Sustainability Reporting Standards).

Compte tenu de l’obligation de prendre en compte l’ensemble de la chaîne de valeur pour les entreprises concernées, d’autres entreprises ne relevant pas du champ d’application actuel seront probablement soumises à une pression accrue pour fournir des informations sur le développement durable (notamment les fournisseurs des entreprises concernées).

Pour se conformer à la CSRD, les entreprises doivent mettre en place des systèmes robustes de collecte de données ESG, renforcer leur gouvernance interne, et améliorer leur capacité à communiquer sur les enjeux de durabilité.

Cela peut impliquer des investissements dans des outils de reporting extra-financier, ainsi que dans la formation des équipes responsables de la durabilité.

Les entreprises concernées par la directive CSRD doivent fournir un reporting extra-financier annuel de durabilité qui couvre les aspects environnementaux, sociaux et de gouvernance (ESG).

Le reporting doit être établi selon les normes ESRS et doit être vérifié par un commissaire aux comptes ou un organisme tiers indépendant.

Les entreprises doivent également fournir un rapport sur les progrès réalisés pour atteindre les objectifs de durabilité.

Mettez en place une gouvernance dédiée à la durabilité avec une équipe ESG ou un comité de durabilité.

Désignez un responsable ESG pour superviser les stratégies et rapports de durabilité, tout en sensibilisant la direction aux enjeux ESG. Une gouvernance forte est cruciale pour piloter la conformité et intégrer l’ESG dans la stratégie d’entreprise.

Familiarisez-vous avec les normes ESRS et mettez en place des systèmes de collecte de données fiables pour suivre vos performances ESG.

Utilisez des outils de gestion extra-financière pour centraliser et analyser les données. Cela garantit que vos rapports sont conformes aux exigences européennes et facilitera la comparabilité avec d’autres entreprises.

Menez une analyse de matérialité pour identifier les impacts ESG de votre entreprise (à la fois financiers et environnementaux/sociétaux).

Impliquez vos parties prenantes dans ce processus afin de mieux comprendre leurs attentes. Cette approche globale est clé pour respecter les principes de la CSRD.

Assurez-vous que vos rapports ESG sont transparents, cohérents et vérifiables. Prévoyez des audits externes pour garantir l’exactitude des données.

Publiez des informations claires et accessibles, avec un calendrier de reporting précis, aligné sur vos états financiers annuels.

Restez à jour sur les nouvelles directives comme la taxonomie verte et la finance durable.

Suivez des formations ESG régulières et travaillez avec des experts si nécessaire pour anticiper les changements réglementaires et améliorer vos stratégies.

Les sanctions en cas d’infraction à la directive CSRD sont définies par chaque État membre.

En France, des sanctions sont prévues pour les entreprises qui ne respectent pas les obligations de la CSRD :

La directive CSRD va permettre d’améliorer la transparence et de renforcer la responsabilité des entreprises en matière de durabilité.

En fournissant des informations claires et comparables, les entreprises vont pouvoir renforcer la confiance des investisseurs et des consommateurs.

La mise en oeuvre de la CSRD nécessite cependant que les entreprises se réorganisent. La gouvernance doit être adaptée, tout comme les process internes des entreprises, pour pouvoir répondre au mieux exigences de la directive.

La collecte et du traitement des données ESG est un vrai sujet. C’est ce qui permettra aux entreprises concernées de produire des rapports de durabilité fiables, et donc de se conformer à la CSRD.

Sweep est une plateforme de gestion de données carbone et ESG qui permet aux entreprises d’atteindre leurs objectifs de durabilité.

Grâce à notre plateforme, vous pouvez :