L’International Sustainability Standards Board (ISSB) est en train d’être mis en place pour créer un cadre mondial d’élaboration de rapports sur le développement durable. Voici ce qu’il faut savoir à ce sujet.

L’International Sustainability Standards Board (ISSB) est un organisme mondial de normalisation qui a pour but de développer et de promouvoir un ensemble unifié de normes en matière de rapports sur le développement durable. L’ISSB est créé sous les auspices de l’International Financial Reporting Standards Foundation (IFRS Foundation), qui est responsable de l’élaboration et de la supervision des normes internationales d’information financière (IFRS).

International Sustainability Standards Board : un cadre mondial pour la durabilité

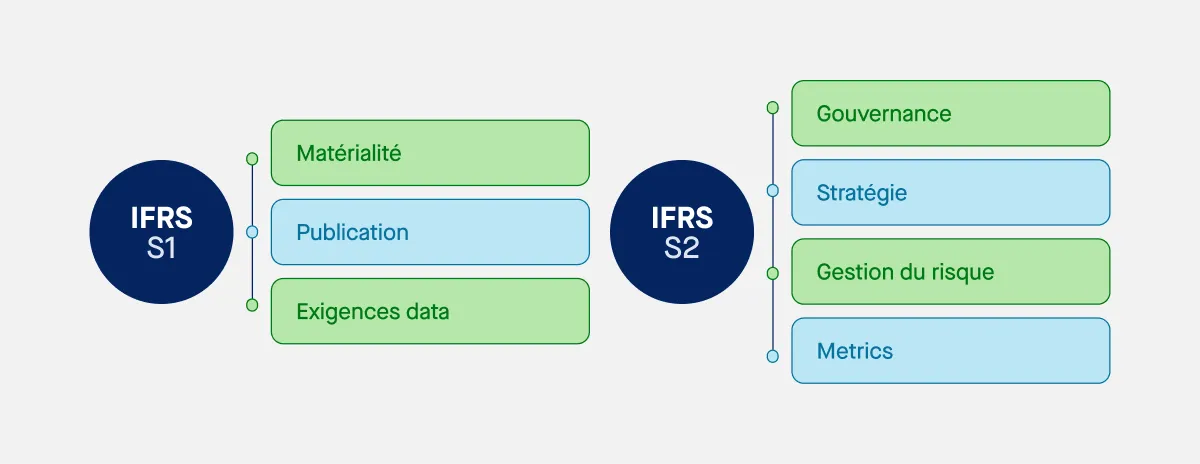

L’International Sustainability Standards Board (ISSB) est un organisme international de normalisation chargé d’établir un cadre global pour les informations financières liées à la durabilité. Son objectif : permettre aux entreprises de publier des rapports clairs, comparables et fiables sur les enjeux de durabilité qui influencent leurs performances financières.

Créé en novembre 2021 par la Fondation IFRS lors de la conférence COP26, l’ISSB s’appuie sur les travaux de la Value Reporting Foundation et d’autres cadres existants comme le Climate Disclosure Standards Board ou la Global Reporting Initiative (GRI). Il travaille en étroite collaboration avec les régulateurs, les entreprises et les investisseurs pour s’assurer que ses normes répondent aux besoins des marchés financiers mondiaux.

Le rôle de l’ISSB

L’ISSB a pour mandat de répondre à la fragmentation actuelle en matière de questions de durabilité, en créant un cadre normalisé pour la prise en compte des risques et opportunités liés au changement climatique et à aux autres enjeux ESG. L’idée est de permettre une transparence accrue, utile pour la comptabilité moderne et la stratégie des entreprises.

Soutenu par le G20, le Forum économique mondial, l’Organisation internationale des commissions de valeurs mobilières (IOSCO) et le Conseil de stabilité financière, l’ISSB est présidé par Emmanuel Faber, ancien PDG de Danone et figure engagée dans la transition écologique.